保険の営業はどれくらいの給料がもらえる?保険営業は本当に稼げるのかケース別に詳しく解説!

生命保険の営業に興味があるものの、給与体系の実態がどうか気になっている人も多いのではないでしょうか。生命保険の営業は仕事としては比較的身近に感じるかもしれませんが、給与の実態はイメージがしづらいこともあるでしょう。

実際、生命保険営業の給与体系は雇用形態や一社専属か乗合(代理店)か、日系か外資系かなどによっても異なるため、一概に「高い」「安い」などとは断言できない側面もあります。

本記事では保険業界の平均給料を解説したうえで、さまざまな給与体系の違いや保険業界の給与ランキング、給与アップの転職を目指すために必要なことなどについて解説します。

目次[非表示]

【男女別】生命保険業界の営業の平均給料

厚生労働省の「令和5年賃金構造基本統計調査 結果の概況」によると、生命保険業界が属する「金融業、保険業」の平均賃金は月額で39万3400円です。本概況では全16業界の平均賃金が公開されていますが、「金融業、保険業」は「電気・ガス・熱供給・水道業」、「学術研究 専門・技術 サービス業」に次ぐ、3番目の高さです。

また、「金融業、保険業」の賃金は男女差が大きい点に特徴があります。男性のみの平均賃金は全業界の中でもっとも高い月額で49万7500円に対し、一方女性は30万6100円ですので、男女の賃金差が約20万円です。そして、差の大きさは全16業界の中でもっとも大きいです。

【年齢別】生命保険業界の営業の平均給料

前記した男女別の平均給料は、金融業、保険業という広い枠組みですが、続いては具体的に生命保険業界の営業の平均賃金について、年齢別に見ていきましょう。

厚生労働省の「令和5年賃金構造基本統計調査 結果の概況」における、保険営業職業従事者の年齢別の平均的な月額賃金と賞与は図表1のとおりです。

図表1

年齢 | 月額賃金 | 年間賞与その他特別給与額 |

~19歳 | 19万5900円 | 36万6400円 |

20~24歳 | 22万7600円 | 21万6200円 |

25~29歳 | 28万6300円 | 43万3700円 |

30~34歳 | 28万800円 | 45万3300円 |

35~39歳 | 30万1000円 | 46万2500円 |

40~44歳 | 33万7500円 | 60万6500円 |

45~49歳 | 40万2000円 | 63万4200円 |

50~54歳 | 34万3300円 | 61万7600円 |

55~59歳 | 40万2700円 | 95万7100円 |

60~64歳 | 35万8400円 | 86万1100円 |

65~69歳 | 33万4400円 | 76万4200円 |

70歳~ | 33万6900円 | 94万4100円 |

参照:「e-Stat 政府統計の総合窓口」

基本的には年齢が上がるほど給与は増える傾向にあり、年収のピークは55~59歳で、年収換算すると約580万円になります。

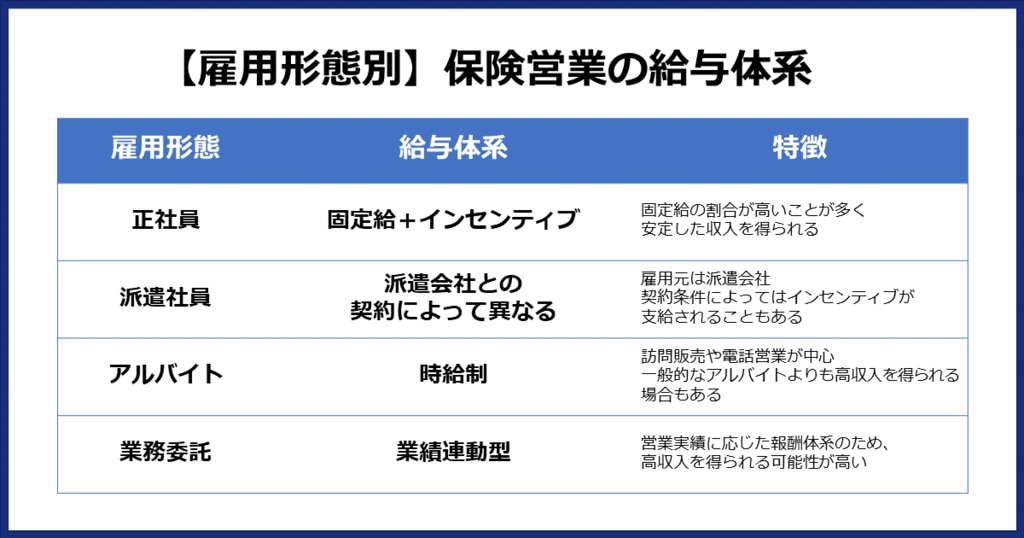

【雇用形態別】生命保険営業の給与体系の違い

ここまでは生命保険業界全体や生命保険業界営業の平均的な給与について解説してきました。

ただ、生命保険営業にはさまざまな雇用形態があります。そして、雇用形態によって給与体系も大きく異なります。生命保険営業への転職を考える際には、自分のライフスタイルではどの雇用形態で働くのが最適かを考えることが大切です。

生命保険営業の給与体系の違いについて、雇用形態別にみていきましょう。

正社員の場合

正社員の営業は国内大手生命保険会社でよく見られる雇用形態です。そして、正社員の場合は固定の基本給に加え、ノルマ達成や営業成績に応じてインセンティブが支給される2階建ての給与体系がよく用いられます。

正社員のため、簡単に解雇されることがなく安定した土台がある中で、営業成績が好調であれば高い給与も期待できます。なお、インセンティブの基準としては新規契約の数や保険料の総額が基準となることが多いです。

入社後すぐの期間は営業成績を伸ばすことが難しいため、固定給の割合が高く設定されていることも少なくありません。この場合、経験が浅い間でも安定した給与を得られます。とはいえ、社歴が長くなるとインセンティブの割合が増え、収入が一気に増える人もいれば、入社当初より減ってしまう可能性もあります。

良くも悪くも、人によって年収の幅は広いといえるでしょう。

派遣社員の場合

生命保険営業は派遣社員の場合もあります。派遣社員の契約は派遣会社とおこない、業務自体は勤務先の生命保険会社の指示に基づきます。

給料は勤務先の基準に順ずると思いがちですが、そうではありません。雇用元はあくまでも派遣会社ですので、給与は派遣会社との契約によって決まります。正社員ほど安定はしていないこともありますが、派遣社員の場合は定期的に勤務先が変わるので、いろいろな勤務先で働けます。

派遣社員の場合の給与体系は、契約に基づいた基本給が一般的です。とはいえ、正社員と同様にインセンティブが支給されることもあります。また、契約条件によってさまざまですが、所定の基準を上回ることなどを条件にボーナスが支給されることもあります。

アルバイトの場合

アルバイトが生命保険営業をおこなう場合、基本的には時給制です。求人に基づいた時給に基づき、働いた分の給料がもらえます。

アルバイトの場合、訪問販売や電話営業をおこないます。電話営業はコールセンターにて、生命保険の案内をおこなう他、クレーム対応が課せられる場合も少なくありません。とはいえ、アルバイトですので責任は重くはなく、不明点は社員にサポートしてもらう形です。

仕事内容次第では一般的なアルバイトよりも高い時給を稼ぐことができ、成果次第ではインセンティブとしてボーナスが支給されることもあります。

業務委託の場合

業務委託は外資系の生命保険会社に多い雇用形態です。業務委託の場合、給与は稼働日数や訪問数、受注数などに応じて給料が決定される、完全業績連動が一般的です。

完全業績連動ですので、実績に応じた報酬が得られます。そのため、業績が好調であれば一般的な国内生命保険会社で正社員で働くよりも高収入を狙える可能性も少なくありません。ただ、反対に成果が上がらない場合には給与が低くなってしまいます。

業績によって波がある雇用形態ですが、大きな成果を挙げられる自信がある人には向いているかもしれません。

【インセンティブの仕組み別】生命保険営業の給与体系の違い

ここまで見てきたとおり、生命保険営業ではインセンティブが給与に大きく関わることが多いです。インセンティブというと、成果を挙げれば挙げるほど報酬が増えるというイメージを持つ人もいるでしょう。

確かにそのとおりなのですが、生命保険営業のインセンティブ制度は「目標達成型のインセンティブ制度」と「売上や契約数に連動したインセンティブ制度」の2つに分けることが可能です。そして、同じ成果を挙げたとしても、どちらの制度かでインセンティブの付き方が変わる場合もあります。

それぞれの特徴をみていきましょう。

目標達成型のインセンティブ制度

目標達成型のインセンティブ制度では、一定の目標を達成したときにインセンティブが発生します。

インセンティブが発生するケースとしては、個人として目標を達成した場合の他にも、チームの成果が評価されることもあります。

目標達成型のインセンティブ制度では、インセンティブが発生するかどうかの基準は「目標達成」です。そのため、当初立てた目標が低い場合、売上や契約数が少なくても目標を達成すれば高いインセンティブをもらえるかもしれません。反対に、目標が手に届かないほど高い場合、売上や契約数が順調でも目標を達成できないこともあるでしょう。

目標達成型のインセンティブ制度でのメリットとしては明確な目標設定があるという点が挙げられます。漠然と「とにかく頑張ろう!」ということではなく、明確な数値目標があるため、いつまでにどれくらいの成果を挙げるべきかといったマイルストーンも設定しやすいです。

一方で、目標未達の場合にはインセンティブがゼロになりかねませんので、とにかく目標達成が大切だといえるでしょう。

売上や契約数に連動したインセンティブ制度

売上や契約数に連動したインセンティブ制度もあります。

この制度では、売上の上昇率や契約数に応じてインセンティブが発生します。この制度のメリットは、頑張れば頑張るほどインセンティブがもらえる可能性がある点です。もちろん、会社によって上限が設定される場合もありますが、頑張りがいがあると感じる人もいるでしょう。

少しでも成果を挙げられれば、目標達成型のようにインセンティブがゼロということはないかもしれませんが、上限が大きいため、トップセールスマンと成績が悪いセールスマンとの給与の差が大きくなりやすい制度ともいえます。

一社専属か乗合(代理店)による生命保険営業の給与体系の違い

生命保険営業として生命保険を取り扱う際には、一社専属と乗合(代理店)かという異なるスタイルがあります。

一社専属と乗合(代理店)には、それぞれにメリットがありますので、具体的にみていきましょう。

一社専属の場合

一社専属とは、代理店契約を結んだ1つの保険会社の商品のみを取り扱うスタイルです。

1社に限定した商品を取り扱うため、乗合(代理店)の場合よりも特定の商品の知識を深められます。保険会社としても自社の商品のみを扱う一社専属のスタッフに対して、手厚いサポートをしている場合も少なくありません。

一社専属の場合、生命保険営業の経験が浅くても、これらの特徴により乗合(代理店)よりも新規顧客を獲得しやすい傾向にあります。一社専属で扱う商品は大手企業である場合も多く、ブランド力で顧客獲得がしやすいというのもその一因です。

これまでに生命保険営業をあまりしたことがない人や、新規顧客に対する営業を得意にしている場合、一社専属は乗合(代理店)よりも給与が稼げる場合が多いでしょう。

乗合(代理店)の場合

乗合(代理店)とは、2社以上と契約し、異なる保険会社の商品を組み合わせていくスタイルです。

複数社の商品を取り扱うため、さまざまなニーズをもった顧客に多彩なアプローチができます。生命保険は保険単体ではなく、顧客のライフプラン全体を通した提案が大切です。乗合(代理店)の場合、例えば生命保険はA社、損害保険はB社というように保険商品を組み合わせた提案が可能です。

多彩な提案ができるため、提案力次第では一社専属よりも成果を出せ、高い給与を受け取れるかもしれません。

また、乗合(代理店)は複数の商品を取り扱っているため、保険に関する最新情報も入ってきやすい傾向にあります。保険に関する情報は日々変わっていくため、最新情報を捉えることで、より柔軟な提案を顧客にできることもあるでしょう。

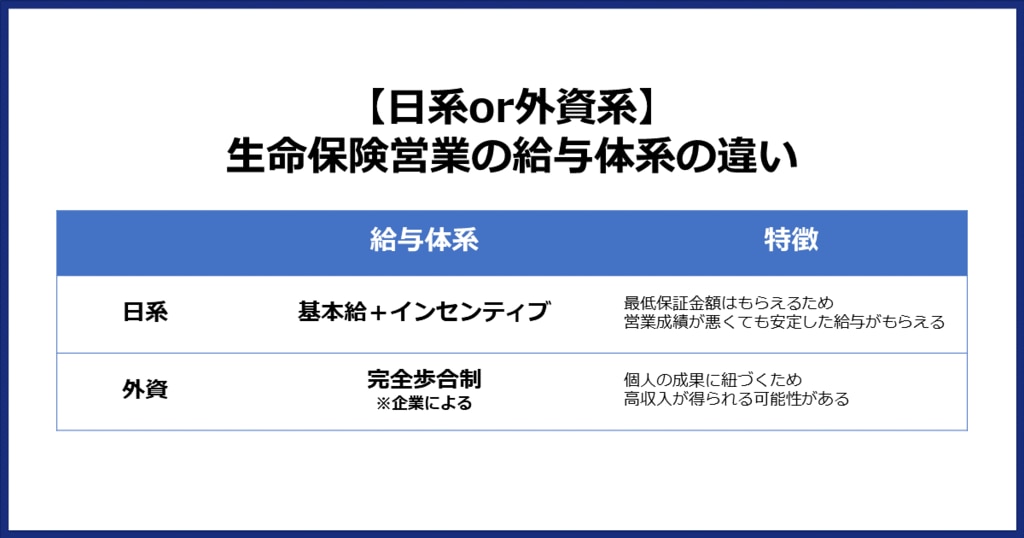

日系か外資系かによる生命保険営業の給与体系の違い

生命保険業界には日系企業以外にも多くの外資系企業が参入しています。日系企業と外資系企業では販売形式など多くの点が異なりますが、働く側の給与体系にも違いがあります。

それぞれの特徴をみていきましょう。

日系保険会社の場合

日系保険会社で生命保険営業として働く場合、一般的には基本給プラス成果に応じた給与をもらえる場合が多いです。毎月の最低保障金額は必ずもらえ、さらに個人の成果に応じた歩合の給与が受け取れます。

特に大手生命保険会社の場合は福利厚生も手厚いため、営業成績がかなり悪かったとしても給与が極端に低くなるということは基本的にはありません。

一方で、成果に応じた給与ももらえるため、努力して上手く営業成績を挙げられれば、かなり高い給与を受け取ることも可能です。

外資系保険会社の場合

外資系保険会社の給与体系の特徴は、完全歩合制を設けている会社が多いという点です。成果が上がれば上がるほど給与がもらえる反面、営業成績が悪いと日系保険会社よりも給与が低いこともあります。

また、ノルマを達成できなかった場合、日系保険会社ではあまりみられない退職勧奨を受ける可能性もあります。

個人の営業成績がかなり重要視されているといえるでしょう。

保険業界の給与ランキング

生命保険業界で働くことを検討している場合、できれば給与が高い会社が良いと考える人も多いでしょう。

今回は企業の口コミサービスを提供しているライトハウスのデータを参考に、平均年収が高い生命保険会社をランキング形式で解説します。

最新の給与ランキングを紹介

早速ですが、ライトハウスにおいて生命保険会社で給与が高い会社のTOP10は図表2のとおりです。

会社名 | 平均年収 | |

No.1 | プルデンシャル生命保険株式会社 | 893万円 |

No.2 | カーディフ生命保険株式会社 | 863万円 |

No.3 | SBI生命保険株式会社 | 820万円 |

No.4 | エヌエヌ生命保険株式会社 | 769万円 |

No.5 | プルデンシャルジブラルタファイナンシャル生命保険株式会社 | 774万円 |

No.6 | 東京海上日動あんしん生命保険株式会社 | 735万円 |

No.7 | 三井住友海上プライマリー生命保険株式会社 | 728万円 |

No.8 | ソニー生命保険株式会社 | 720万円 |

No.9 | FWD生命保険株式会社 | 687万円 |

No.10 | 楽天生命保険株式会社 | 680万円 |

(参照:ライトハウス)

これらの会社で勤務した場合、生命保険会社の中でも高収入が期待できるでしょう。

給与ランキングの傾向と解説

前記した最新の給与ランキングを見てみると、1位のプルデンシャル生命保険や2位のカーディフ生命保険を始め、多くの外資系企業が上位を占めていることが分かります。外資系企業は完全歩合制を設けている場合が多く、高い収入を得ている人も相当数いるということかもしれません。

また、東京海上日動あんしん生命保険や三井住友海上プライマリー生命保険はグループ会社に大手の損害保険会社があります。SBI生命保険やソニー生命保険、楽天生命も生命保険以外の巨大なサービスを抱えています。

生命保険会社の中で高い給与が得られる会社は、外資系や多角的な経営をしているグループの場合が多いといえるでしょう。

給与アップの転職を目指すために必要なこと

転職をする際には、給与アップをしたいと思う人も多いでしょう。

給与アップの転職を目指すために必要なことを解説します。

スキルアップや資格取得を目指す

スキルアップや資格取得を目指すことは給与アップの転職のために大切です。

市場価値や年収を上げていくためには、スキルアップが重要な要素です。誰でもできるような仕事をおこなう人よりも、専門的で高度なスキルを持った人の方が給与が高くなる傾向なのは、当然ともいえるでしょう。

また、資格取得をすることでより良い条件で転職できる場合も少なくありません。転職の際には即戦力が求められることも多いですが、資格は自分のスキルや知識の証明になります。そのため、高待遇の求人で求められる資格を取得しておけば、採用に近づくことが可能です。会社によっては業務に役立つ資格を持っていることで資格手当が支給される場合もあります。

自己分析をする

給与アップの転職の際には自己分析は不可欠といっても過言ではありません。

自己分析がしっかりとできていると、自分の強みと弱みを明確にでき、転職の軸や方向性が明確になります。その結果、転職の選択肢が決めやすくなるのはもちろん、自分の能力を最大限に活かせる会社を見つけることにもつながります。

自己分析をする際には、過去の経験や成果を振り返り、自分の強みと弱みを書き出していきます。具体的なエピソードを盛り込んだり、完成後に他の人からフィードバックをもらったりすると、より深い自己分析ができるでしょう。

SQiL Career Agentは、自己分析や今までのスキルの棚卸や言語化も面談内で時間をかけて行っています。

キャリアアドバイザーと自己分析をしてみたい方は、こちらからSQiL Career Agentにご相談ください。

▼実際にSQiL Career Agentで過去の経験やスキルの言語化を行い、成約された求職者様のインタビュー記事はこちら |

業界研究・企業研究をする

給与アップの転職を目指す場合、自己分析と同様に業界や企業の研究も大切です。そもそも、日本には数多くの業界や企業がありますが、給与水準はそれぞれで大きく異なります。

前記のとおり、生命保険業界は給与水準が高いですが、全体として年収が高い業界もあれば低い業界もあります。

業界ごとの差も大きいですが、企業ごとの年収水準にもかなり差があります。前記した生命保険業界の給与ランキングでのTOP10はいずれも600万円以上の水準ですが、他の企業では300万円台や400万円台の会社も少なくありません。

給与アップを目指す場合、どの業界が給与水準が総じて高いのか、また志望企業の水準がどれくらいなのかはしっかりと調べておきましょう。

年収のみに魅力を感じている場合、他の選択肢も考えてみる

志望企業の魅力が年収のみの場合、他の選択肢を考えてみることも時には必要です。

転職の際には年収は非常に大切な要素です。中には、「とにかく年収が上がることが絶対条件」という人もいるでしょう。しかし、もしも志望企業の魅力が年収だけの場合、仕事が合わずに長続きしない可能性もあります。残業時間がかなり多かったり、有給取得率が極端に低かったりすると、プライベートな時間が取れないかもしれません。

そのため、「年収は魅力的だけど、他には自分にとっていいところがない」という会社への転職はおすすめはできません。世の中には会社は山ほどありますので、同じ年収水準の会社や、多少年収を落としても他の条件が良い会社も見つかるかもしれません。

年収のみに魅力を感じている場合、他の選択肢も一度検討してみましょう。

給与アップの転職なら、転職エージェントに相談するのもおすすめ

給与アップの転職なら、転職エージェントに相談するのもおすすめです。

転職エージェントは転職先候補を紹介してくれるだけではなく、自分が希望する年収の会社がどれくらいあるのかなどを調査してくれます。また、志望企業に対して、年収の交渉をしてくれる場合もあります。なかなか自分で年収の交渉をすることは難しいものがありますが、第三者である転職エージェントが客観的に交渉してくれれば、相手の会社としても説得力があると感じることもあるでしょう。

転職エージェントは経験豊富な担当者が自分のために給与アップを含めた要望を聞いたうえで、さまざまな会社を紹介したり、サポートしてくれたりします。

給与アップの転職の場合でも、心強い存在となるでしょう。

SQiL Career Agentは、営業職に特化した転職エージェントで、1,200社以上の豊富な営業支援実績から、営業スキルに関するデータや知見を持っています。企業の営業組織や採用要件の理解度も高く、高い選考通過率を実現しています。

営業職についてくわしく聞きたい方は、こちらからSQiL Career Agentにご相談ください。

まとめ

保険業界の年収水準は比較的高く、生命保険営業で働いた場合も、特に高いインセンティブを獲得すれば高い水準が期待できます。

ただし、同じ生命保険営業でも雇用形態やインセンティブの種類、外資系かどうかなどによって、給与の考え方や水準は異なります。

本記事を参考に、自分が希望する給与水準や給与形態の生命保険会社を見つけましょう。

SQiL Career Agentでは、生命保険営業だけではなく、 さまざまな業界の営業職に関する知見を持っています。

生命保険営業や他業界の営業職についての興味ある方は、まずはこちらからSQiL Career Agentにご相談ください。